par le biais du 49.3 dans la loi de finances 2026")

Contexte et Genèse du Statut du Bailleur Privé : Une Réponse Législative Cruciale

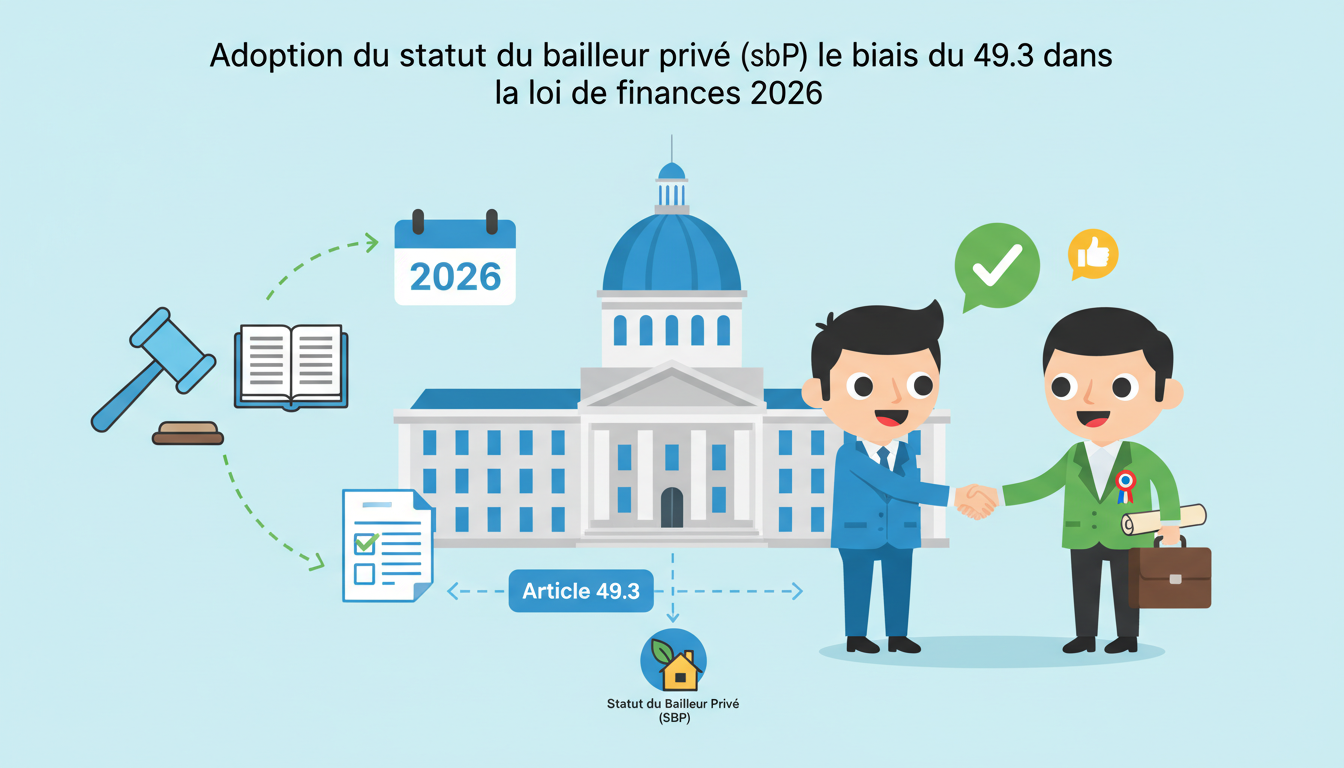

L’Adoption du Statut du Bailleur Privé (SBP) dans le cadre de la Loi de finances 2026 représente un jalon significatif pour l’investissement locatif en France. Ce dispositif législatif, dont la nécessité était évoquée depuis plusieurs mois face à une crise du logement persistante, a finalement été consolidé à travers un processus parlementaire complexe, culminant avec l’utilisation de l’Article 49.3 de la Constitution. Ce recours à l’Article 49.3 souligne l’urgence et la détermination du gouvernement à mettre en place cette réforme malgré les divisions politiques. La situation du marché immobilier locatif en 2025-2026 était effectivement préoccupante, caractérisée par une offre insuffisante, une production de logements locatifs privés en berne, et une pression croissante sur les loyers dans de nombreuses agglomérations. La volonté de relancer le marché était palpable.

Face à ces défis, le gouvernement a cherché des mécanismes pour stimuler les propriétaires à investir de nouveau dans l’immobilier, tout en assurant une offre de logements abordables. C’est dans ce contexte que l’idée d’un nouveau statut fiscal pour le bailleur privé a émergé, se présentant comme une alternative aux dispositifs précédents, souvent jugés moins efficaces ou trop coûteux pour les finances publiques. Le 14 novembre 2025, une première étape cruciale a été franchie avec l’adoption du SBP à l’Assemblée nationale, en tant qu’amendement au projet de loi de finances pour 2026. Peu de temps après, fin novembre 2025, le Sénat a également donné son approbation à ce texte, soulignant un consensus, bien que fragile, sur la nécessité d’agir.

Cependant, le parcours législatif du SBP n’a pas été sans embûches. Le débat parlementaire a été intense, reflétant les divergences d’approches concernant la meilleure façon de répondre à la crise du logement. Le rôle de l’Article 49.3 dans l’adoption du texte final pour le budget 2026 a été déterminant. Ce mécanisme constitutionnel a permis d’engager la responsabilité du gouvernement sur le texte, contournant ainsi un vote formel sur l’ensemble du projet de loi, et par extension sur l’article 12 octies instaurant le SBP. Cette procédure a assuré l’intégration du dispositif législatif dans la loi de finances, mais a aussi alimenté les discussions sur la légitimité et la portée d’une telle méthode pour une réforme d’une telle ampleur. Les contours du nouveau statut du bailleur privé, tels qu’ils ont été inscrits dans la copie du budget 2026 soumise au 49-3, ont été dévoilés progressivement, apportant des précisions attendues par les professionnels et les investisseurs. Pour comprendre les enjeux de cette démarche, il est utile de se pencher sur l’historique récent de l’investissement locatif et les tentatives précédentes de régulation. La crise du logement locatif, aggravée par un risque de gel des loyers et des taux d’intérêt élevés, nécessitait une intervention.

Le Statut du Bailleur Privé, bien que son appellation puisse prêter à confusion quant à sa nature juridique « statutaire » au sens classique du droit patrimonial, a été conçu comme un levier fiscal majeur. L’expression, « Statut du bailleur privé », s’est imposée dans le débat public, suscitant l’espoir d’un retour à un cadre fiscal plus structurant pour l’investissement locatif en location nue. Toutefois, la loi de finances pour 2026, adoptée par 49.3, ne crée pas un statut au sens du droit patrimonial tel que l’on pourrait l’entendre pour le statut du loueur en meublé professionnel (LMP) par exemple. Elle introduit plutôt, par son article 12 octies, un mécanisme fiscal ciblé, intégré au régime des revenus fonciers. Cette nuance est fondamentale pour les futurs investisseurs, car elle définit la nature exacte des avantages et des contraintes.

La question de savoir ce que le statut du bailleur privé représente réellement est essentielle pour tout investisseur souhaitant naviguer dans ce nouveau paysage. L’adoption définitive par l’Assemblée nationale, le 15 janvier 2026, d’un amendement instaurant ce nouveau statut fiscal du bailleur privé a marqué un tournant. Ce vote, avec 84 voix pour et 22 contre, a consolidé la volonté politique de relancer l’investissement locatif. L’objectif avoué était de dynamiser une offre de logement intermédiaire, souvent délaissée par les investisseurs en raison de rendements jugés insuffisants ou d’une fiscalité trop lourde. Les acteurs du marché ont suivi avec attention l’évolution de ce texte, espérant que cette réforme apporte une stabilité et une visibilité à long terme. La mise en œuvre d’une telle mesure est censée apporter une réponse concrète aux difficultés rencontrées par les citoyens pour se loger, en particulier dans les zones tendues. Le gouvernement a d’ailleurs appelé toutes les forces politiques à soutenir ce texte de justice sociale et de responsabilité économique, le présentant comme un levier gagnant pour tous les acteurs du logement.

L’analyse de cette genèse montre que le SBP n’est pas seulement une nouvelle ligne dans le code général des impôts ; il est le fruit d’une conjoncture économique et sociale particulière, d’une volonté politique forte, et d’un compromis législatif. La procédure du 49.3, bien que critiquée, a permis d’accélérer l’intégration de ce texte dans la Loi de finances 2026, évitant ainsi un enlisement parlementaire. Cela prépare le terrain pour une nouvelle ère de l’investissement locatif, avec de nouvelles règles et de nouvelles opportunités. Il est primordial pour les conseillers financiers de maîtriser ces subtilités pour accompagner efficacement leurs clients dans l’élaboration de leurs stratégies patrimoniales à l’horizon 2026 et au-delà. La discussion autour de l’amendement du PLF 2026 a été un moment clé.

Mécanismes Clés et Avantages Fiscaux du Statut du Bailleur Privé

Le cœur de la réforme introduite par le Statut du Bailleur Privé réside dans son mécanisme fiscal novateur, notamment l’article 12 octies de la Loi de finances 2026. Ce dispositif législatif n’est pas un simple ajustement des cadres existants ; il vise à remplacer progressivement les dispositifs d’incitation comme le Pinel, qui arrivait en fin de vie, par une approche centrée sur l’amortissement fiscal en location nue. Pour le bailleur privé, cela représente un changement de paradigme significatif dans la manière d’optimiser la rentabilité de son investissement locatif.

L’amortissement fiscal, élément central du SBP, permet de déduire une partie de la valeur du bien immobilier et des travaux de rénovation des revenus locatifs imposables. Concrètement, cela signifie qu’un investisseur peut imputer une fraction annuelle de la valeur d’acquisition du bâti (hors terrain) sur ses revenus fonciers pendant une durée déterminée. Cet avantage est pensé pour stimuler l’investissement à long terme et pour inciter les propriétaires à maintenir leurs biens en bon état, voire à les améliorer. Par exemple, si Monsieur Dubois acquiert un appartement pour 250 000 euros (dont 50 000 euros de terrain) et que l’amortissement est calculé sur 20 ans pour le bâti, il pourra déduire annuellement une somme significative de ses revenus locatifs, réduisant ainsi son impôt. Ce mécanisme d’amortissement fiscal est un outil puissant pour la défiscalisation immobilière via le statut du bailleur privé.

Cependant, cet avantage fiscal n’est pas sans contreparties. Le dispositif législatif intègre des conditions strictes pour garantir que l’investissement serve des objectifs d’intérêt général, notamment la production de logements abordables et la transition énergétique. Les principales exigences sont les suivantes :

- Plafonnement des loyers : Les loyers pratiqués devront respecter des plafonds définis par zone géographique, inférieurs aux prix du marché libre dans les zones tendues. L’objectif est de rendre ces logements accessibles à une plus large part de la population, répondant ainsi à la crise du logement.

- Exigences énergétiques renforcées : Les biens mis en location devront atteindre un certain niveau de performance énergétique, souvent mesuré par le Diagnostic de Performance Énergétique (DPE). Pour les logements les plus énergivores, des travaux de rénovation énergétique seront obligatoires pour bénéficier de l’amortissement, voire pour continuer à louer le bien. Cela s’inscrit pleinement dans la politique nationale de lutte contre les « passoires thermiques ».

- Durée d’engagement : L’investisseur devra s’engager sur une durée minimale de location pour bénéficier pleinement des avantages. Cette durée n’est pas encore figée, mais les discussions évoquent des engagements de 6, 9 ou 12 ans, à l’instar des anciens dispositifs.

Ces conditions visent à équilibrer les incitations fiscales avec les besoins sociétaux. Elles transforment le Statut du Bailleur Privé en un levier non seulement fiscal, mais aussi environnemental et social. Le gouvernement a présenté ce mécanisme comme un moyen de concilier les intérêts des investisseurs et ceux des locataires, en offrant des logements de qualité à des prix maîtrisés. Les modalités du statut du bailleur privé tel qu’il sera inscrit dans la copie du budget 2026 soumise au 49-3 ont été le sujet de nombreuses discussions et analyses.

Pour illustrer l’impact de cette fiscalité immobilière, prenons l’exemple de Madame Garcia, qui envisage un investissement locatif. Sans le SBP, ses revenus fonciers nets (après déduction des charges réelles) seraient pleinement imposés à son taux marginal d’imposition, plus les prélèvements sociaux. Avec le SBP, l’amortissement du bien viendrait significativement réduire son assiette imposable, potentiellement jusqu’à un niveau proche de zéro pendant les premières années de l’investissement. Cette réduction d’impôt substantielle peut transformer un projet d’investissement locatif moyen en une opportunité très attrayante. Pour en savoir plus sur les contours du nouveau statut du bailleur privé soumis au 49-3, de nombreuses ressources sont disponibles.

Il est également crucial de noter que ce dispositif législatif s’inscrit dans une optique de long terme. La pérennité des avantages est liée à la durée de l’engagement et au respect continu des conditions, notamment énergétiques. Cela pousse les investisseurs à adopter une vision patrimoniale plutôt qu’une approche spéculative. Les conseillers en investissement locatif comme Emmanuel SAUBESTY, un jeune conseiller financier, soulignent l’importance d’une analyse approfondie des projets, intégrant non seulement les aspects fiscaux mais aussi la localisation, la qualité du bâti, et le potentiel de valorisation à long terme. La réforme est une opportunité pour ceux qui sont prêts à s’engager dans une démarche qualitative et responsable.

L’objectif de cette nouvelle fiscalité immobilière est clairement de redonner de l’attractivité à l’investissement dans le logement intermédiaire, souvent perçu comme risqué ou peu rémunérateur par le passé. En offrant un cadre stable et des avantages fiscaux concrets via l’amortissement, l’État espère catalyser une nouvelle vague d’investissements qui permettra de résorber le déficit de logements et d’améliorer la qualité du parc locatif. Le Statut du Bailleur Privé n’est pas une simple mesure, c’est une stratégie globale pour l’avenir de l’habitat. La nécessité de relancer le marché immobilier locatif est bien documentée, et l’impact des taux d’intérêt sur le secteur immobilier.

Implications et Potentiels Impacts pour les Investisseurs Locatifs

L’introduction du Statut du Bailleur Privé (SBP) via la Loi de finances 2026 va profondément remodeler le paysage de l’investissement locatif en France. Pour le bailleur privé, qu’il soit novice ou expérimenté, il est impératif de comprendre les implications concrètes de cette réforme sur la gestion et la rentabilité de son patrimoine. Ce nouveau cadre fiscal impose une réévaluation des stratégies traditionnelles et ouvre de nouvelles perspectives pour ceux qui sauront s’adapter.

Nouvelles Bases de Calcul et Rentabilité Potentielle

Avec l’amortissement fiscal au cœur du dispositif législatif, les calculs de rentabilité ne peuvent plus se limiter aux seuls revenus locatifs et charges. Il faut désormais intégrer l’avantage fiscal de la déduction de l’amortissement, qui peut significativement améliorer le rendement net de l’investissement. Prenons l’exemple d’une jeune famille, les Leclerc, qui envisage un premier investissement locatif à Toulouse. Avant le SBP, leur calcul se concentrait sur le ratio loyer/prix d’achat, déduction faite des charges et de l’impôt sur les revenus fonciers. Avec le SBP, ils devront projeter l’amortissement sur plusieurs années, ce qui aura pour effet de réduire considérablement leur impôt, voire de créer un déficit foncier imputable sur leur revenu global (sous certaines conditions). Cela signifie que le rendement « papier » de l’investissement sera potentiellement plus élevé, même si les loyers sont plafonnés. C’est une composante majeure de la nouvelle fiscalité immobilière.

Il est essentiel de réaliser des simulations financières précises pour chaque projet. Le rendement brut peut paraître moins élevé en raison des plafonds de loyer, mais le rendement net, après impôt, peut être très avantageux grâce à l’amortissement. C’est ici que l’expertise d’un conseiller financier devient cruciale pour modéliser différents scénarios et optimiser la structure de l’investissement. Les impacts pour l’investissement locatif en 2026 sont multiples.

Risques et Opportunités Liés aux Conditions du SBP

Les conditions d’éligibilité au SBP, notamment les loyers plafonnés et les exigences énergétiques, comportent à la fois des risques et des opportunités.

- Risques : Les loyers plafonnés peuvent limiter la croissance des revenus locatifs dans un marché en inflation. Les exigences de performance énergétique peuvent entraîner des coûts de travaux importants, surtout pour les biens anciens. Un logement mal classé (F ou G) nécessitera des investissements substantiels pour sa rénovation avant de pouvoir bénéficier pleinement du dispositif, ce qui peut impacter la trésorerie initiale de l’investisseur. De plus, le marché immobilier est toujours soumis à la crise de l’immobilier locatif, ce qui ajoute une couche de complexité.

- Opportunités : L’obligation de rénovation énergétique peut se transformer en valeur ajoutée pour le bien. Un logement performant sur le plan énergétique sera plus attractif pour les locataires et se valorisera mieux à la revente. Les plafonds de loyer, bien que contraignants, garantissent une certaine accessibilité et peuvent stabiliser le marché, réduisant ainsi le risque de vacance locative en rendant le bien plus recherché. En outre, le cadre du SBP vise à encourager une relance de l’investissement locatif en France.

Adaptation des Portefeuilles Existants et Stratégies à Long Terme

Pour les investisseurs possédant déjà un patrimoine locatif, la question de l’intégration du SBP se pose. Est-il judicieux de céder certains biens pour en acquérir de nouveaux éligibles ? Ou faut-il rénover les biens existants pour les rendre conformes aux exigences du SBP et profiter de l’amortissement ? La réponse dépendra de chaque situation individuelle et de la stratégie pour devenir bailleur et optimiser son exonération fiscale.

Le SBP encourage une vision à long terme. L’amortissement se déploie sur plusieurs années, et les efforts de rénovation énergétique sont des investissements durables. Cela favorise la constitution d’un patrimoine résilient et performant. Un bailleur privé avisera également l’impact de ce nouveau cadre sur d’autres dispositifs, tels que l’investissement en location meublée (LMNP), qui pourrait être concurrencé par les avantages du SBP en location nue. La question de la double imposition en location meublée restera une préoccupation à surveiller.

Simulateur d’Amortissement Fiscal SBP

Estimez votre économie d’impôt annuelle grâce au Statut du Bailleur Privé (SBP). Entrez les informations ci-dessous pour une projection personnalisée. Ce simulateur se base sur l’hypothèse que l’amortissement est déductible du revenu imposable et génère une économie directe au taux marginal d’imposition.

Montant hors valeur du terrain, car le terrain n’est pas amortissable.

La durée sur laquelle la valeur du bien est amortie.

Votre TMI détermine l’impact fiscal de la déduction.

Les loyers perçus annuellement. Permet une vision globale du contexte locatif.

Cette réforme implique donc une véritable réflexion stratégique. Les investisseurs ne doivent pas se précipiter, mais plutôt évaluer minutieusement les avantages et les contraintes pour chaque projet. La compréhension des changements apportés par le SBP en 2026 est une clé pour réussir ses placements. Il s'agit de naviguer dans un nouveau cadre, certes plus exigeant, mais potentiellement plus gratifiant pour les investisseurs qui adoptent une approche rigoureuse et durable. Le statut du bailleur et l'investissement sont intimement liés.

Le Statut du Bailleur Privé Face à la Réalité du Marché et aux Critiques

Malgré l'enthousiasme initial autour de l'Adoption du Statut du Bailleur Privé (SBP) dans la Loi de finances 2026, ce dispositif législatif n'a pas échappé aux critiques et aux interrogations sur sa réelle applicabilité et sa cohérence juridique. L'expression même de "statut du bailleur privé", bien que séduisante et ayant imprégné le débat public, est qualifiée de juridiquement imprécise par de nombreux experts du droit patrimonial. Cette ambivalence sémantique soulève des questions fondamentales sur la nature et la stabilité du cadre instauré.

La Nature Juridique du "Statut" : Une Précision Nécessaire

L'article 12 octies de la Loi de finances pour 2026, si crucial pour le SBP, ne crée pas un "statut" au sens classique du droit patrimonial, c'est-à-dire un ensemble de règles spécifiques régissant de manière globale une catégorie de personnes ou d'activités, à l'image par exemple du statut de loueur en meublé professionnel (LMP) ou des statuts des professions libérales. En réalité, il s'agit d'un mécanisme fiscal ciblé, intégré au régime des revenus fonciers. Cette nuance est capitale : elle signifie que le SBP n'est pas une entité juridique autonome, mais plutôt un ensemble de règles fiscales applicables sous certaines conditions. L'absence d'un véritable statut juridique complet peut, selon certains juristes, entraîner une certaine fragilité ou une interprétation fluctuante à l'avenir. Le statut du bailleur privé est une réforme adoptée, mais déjà jugée inapplicable par certains.

Cette imprécision a d'ailleurs conduit certains acteurs à mettre en garde. Il a été souligné qu'aucune décision patrimoniale significative ne peut raisonnablement être fondée sur ce dispositif tant que le cadre juridique n'est pas pleinement stabilisé et clarifié par la doctrine administrative, voire par la jurisprudence. Cette situation crée une période d'incertitude pour le bailleur privé, qui doit anticiper les évolutions possibles et intégrer cette prudence dans ses projections d'investissement locatif. Le Budget 2026, qui inclut le statut du bailleur privé, a fait l'objet d'un examen minutieux.

Débats Politiques et Résistance à la Réforme

L'adoption du SBP par le biais de l'Article 49.3 n'a pas seulement été une question de procédure ; elle a aussi révélé des clivages profonds au sein de la classe politique. Si le gouvernement a présenté ce texte comme une "justice sociale et de responsabilité économique", appelant à un large soutien, l'opposition a exprimé des réserves, voire une franche hostilité. Certains ont critiqué le recours au 49.3 comme un déni de démocratie parlementaire sur un texte aussi fondamental pour le logement. D'autres ont remis en question l'efficacité réelle de la réforme, arguant que les conditions imposées (plafonds de loyers, exigences DPE) pourraient décourager davantage les investisseurs plutôt que de les attirer.

Le vote du 15 janvier 2026 à l'Assemblée nationale, qui a vu le statut du bailleur privé adopté avec 84 voix pour et 22 contre, témoigne de ces tensions. Malgré un soutien majoritaire, la résistance d'une minorité significative indique que le consensus est loin d'être total. Ces débats ne sont pas anodins ; ils peuvent influencer les futures interprétations du texte, voire de potentielles modifications ou ajustements du dispositif législatif dans les prochaines lois de finances. Le vote du statut du bailleur est un fait, mais son applicabilité reste à prouver.

Stabilité du Cadre et Confiance des Investisseurs

La confiance des investisseurs est un facteur clé pour le succès de toute réforme fiscale. Or, l'incertitude juridique et les critiques politiques autour du SBP peuvent éroder cette confiance. Les professionnels de l'immobilier et de la finance, tels que les conseillers en investissement locatif, sont confrontés au défi d'expliquer un dispositif dont le cadre n'est pas encore "stabilisé". Comment conseiller un client d'engager des centaines de milliers d'euros si les règles du jeu peuvent être modifiées ou contestées ?

Cette situation souligne la nécessité pour le gouvernement de clarifier rapidement les zones d'ombre, notamment par des circulaires administratives ou des décrets d'application précis. La pérennité du SBP en tant qu'outil efficace pour la fiscalité immobilière dépendra de sa capacité à rassurer les acteurs du marché et à offrir un cadre prévisible. Le Sénat a pourtant adopté le statut du « bailleur privé » pour relancer l'accès au logement, un signe d'espoir pour certains. Sans cette stabilité, la réforme pourrait ne pas produire les effets escomptés en termes de relance de l'offre locative, voire accentuer la prudence des investisseurs. Les discussions autour de la relance du logement par le statut du bailleur privé au Sénat ont mis en lumière ces enjeux.

Stratégies d'Optimisation et Perspectives d'Avenir pour le Bailleur Privé

Pour le bailleur privé, l'Adoption du Statut du Bailleur Privé (SBP) n'est pas une fin en soi, mais le point de départ d'une nouvelle ère d'investissement locatif nécessitant des stratégies d'optimisation finement ajustées. Dans ce contexte de réforme de la fiscalité immobilière, l'adaptabilité et la planification proactive deviennent les piliers de la réussite.

L'Indispensable Rôle du Conseil Spécialisé

Naviguer dans les méandres du nouveau dispositif législatif demande une expertise pointue. Le Statut du Bailleur Privé, avec ses mécanismes d'amortissement, ses plafonds de loyers et ses exigences énergétiques, est complexe. Il est donc fortement recommandé au bailleur privé de s'entourer de professionnels compétents, tels que des conseillers en gestion de patrimoine, des experts-comptables spécialisés en immobilier, et bien sûr, des conseillers en investissement locatif. Ces derniers peuvent aider à :

- Analyser la pertinence du SBP pour un projet spécifique, en comparaison avec d'autres options d'investissement (LMNP, SCPI, etc.). Le choix d'investir dans une SCPI comme Upeka Forez Acquisition, par exemple, pourrait être comparé aux avantages directs du SBP.

- Réaliser des simulations fiscales détaillées, en tenant compte du taux marginal d'imposition de l'investisseur et des spécificités du bien.

- Optimiser le financement, car les avantages fiscaux peuvent influencer la capacité d'emprunt et la structure des crédits (monoligne ou multiligne).

- Élaborer une stratégie patrimoniale globale, intégrant le SBP dans un portefeuille diversifié.

Un bon conseil permettra d'éviter les pièges et de maximiser les bénéfices potentiels de cette réforme. L'expertise permet de transformer les contraintes en opportunités, comme le fait de voir la rénovation énergétique non pas comme une charge, mais comme un investissement durable. Le statut fiscal du bailleur privé adopté par l'Assemblée nationale est une donnée à prendre en compte.

La Rénovation Énergétique : Un Axe Stratégique Majeur

L'un des aspects les plus contraignants, mais aussi les plus prometteurs, du SBP concerne les exigences de performance énergétique. Pour le bailleur privé, cela signifie que les investissements dans la rénovation énergétique ne sont plus une option, mais une nécessité pour accéder aux avantages du statut et, à terme, pour continuer à louer son bien. Cependant, cette contrainte est aussi une opportunité majeure :

| Aspect | Avant le SBP (ou sans SBP) | Avec le SBP et rénovation |

|---|---|---|

| Avantages Fiscaux | Déductions classiques (intérêts d'emprunt, charges). | Amortissement du bâti et des travaux sur les revenus fonciers, réduction significative de l'impôt. |

| Valeur du Bien | Dépend du marché, risque de décote pour "passoires thermiques". | Valorisation accrue grâce à une meilleure performance énergétique, attractivité renforcée. |

| Attractivité Locative | Dépend de l'état général et du loyer. | Loyer maîtrisé (plafonné) + confort thermique = forte demande locative, réduction de la vacance. |

| Coûts Initiaux | Peu de travaux, mais entretien courant. | Investissement initial potentiellement plus élevé pour la rénovation. |

| Risque Législatif | Potentiel durcissement des règles pour les "passoires thermiques". | Conformité aux normes futures, protection contre les interdictions de louer. |

Investir dans l'amélioration de la performance énergétique, c'est non seulement répondre aux exigences du dispositif législatif, mais c'est aussi investir dans la durabilité et la valeur future de son patrimoine. C'est un point que tout conseiller financier soulignerait avec force. La réforme fiscale de l'immobilier en 2026 met ce point en exergue.

Perspectives d'Avenir et Évolutions Possibles

Le SBP, tel qu'adopté dans la Loi de finances 2026, est une première étape. Il est raisonnable de s'attendre à des ajustements et des clarifications dans les années à venir, en fonction de son efficacité sur le marché et des retours des professionnels et des bailleurs. Les villes considérées comme les plus propices à l'investissement immobilier locatif en 2025-2026 continueront d'être au centre des préoccupations.

Les perspectives sont celles d'un marché locatif plus régulé, plus orienté vers l'abordabilité et la performance environnementale. Pour le bailleur privé, cela signifie une professionnalisation accrue. Il ne s'agit plus simplement d'acquérir un bien, mais de le gérer activement, de le maintenir en conformité avec des normes évolutives, et d'optimiser sa fiscalité immobilière sur le long terme. Les investissements immobiliers doivent désormais prendre en compte ces facteurs avec rigueur.

L'objectif final de cette réforme est de pérenniser le rôle crucial des propriétaires privés dans l'offre de logements en France, tout en les incitant à contribuer aux objectifs sociétaux. Ceux qui sauront intégrer ces nouvelles exigences dans leur stratégie d'investissement locatif seront les mieux placés pour prospérer dans ce nouveau paysage. C'est une invitation à repenser l'approche de l'investissement immobilier, en le plaçant au cœur d'une dynamique plus globale et responsable. La relance du marché immobilier en dépendra largement.

0 commentaires