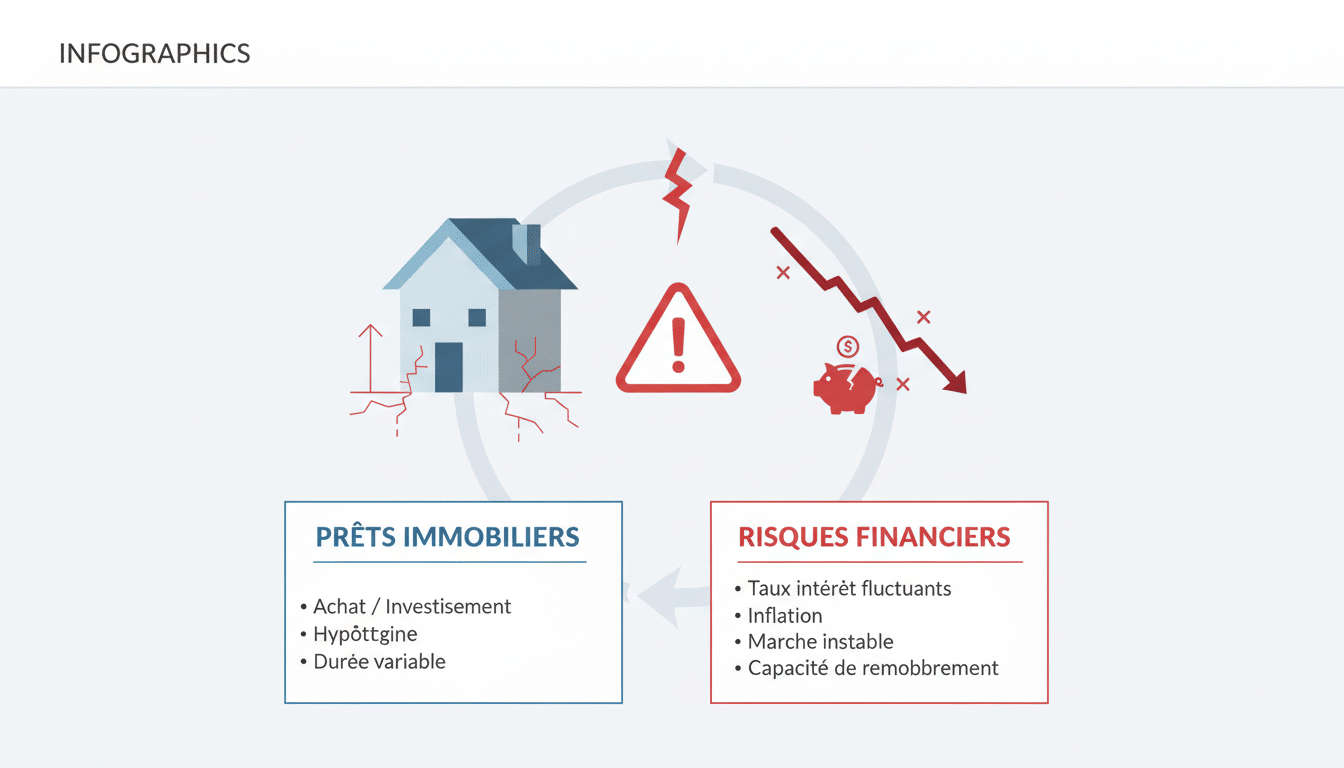

En ce milieu d’année 2026, le paysage des prêts immobiliers en France semble avoir trouvé un point d’ancrage après des années de fluctuations erratiques. Cette période de calme apparent, caractérisée par une certaine stabilité financière des taux de crédit, dissimule pourtant une réalité plus complexe. Les établissements bancaires maintiennent une vigilance accrue, réaffirmant leur rôle de gardiens des équilibres économiques.

Pour les emprunteurs, le défi ne réside plus dans l’anticipation d’une hausse brutale, mais dans la capacité à naviguer au sein d’un marché immobilier dont les règles d’accès se sont durablement durcies. L’économie globale, bien que stabilisée, impose des contraintes de financement qui obligent chaque foyer à structurer son projet avec une précision chirurgicale. Le taux d’intérêt moyen, oscillant désormais autour des 3,20 %, marque la fin d’une ère de volatilité, mais cette stagnation n’est pas synonyme de facilité.

Derrière les chiffres, les risques financiers sont scrutés de près par les régulateurs, tandis que l’investissement locatif et l’acquisition de résidences principales se heurtent à des exigences de fonds propres revues à la hausse. Le marché du crédit n’est plus ce terrain de jeu où tout le monde gagne à tous les coups. Aujourd’hui, il faut montrer patte blanche, ou plutôt, un dossier en or massif. La psychologie des emprunteurs a radicalement changé : on ne cherche plus à battre des records de taux bas, mais à sécuriser une trajectoire sur le long terme.

Cette maturité collective contribue à la solidité du système, mais elle crée aussi une barrière à l’entrée pour ceux qui n’auraient pas anticipé les nouvelles exigences de leur banque. Entre la transition écologique qui s’impose dans chaque contrat de prêt et les incertitudes géopolitiques qui flottent comme des nuages lointains, emprunter en 2026 est devenu un acte de haute stratégie patrimoniale. Bienvenue dans l’ère de la stabilité précaire, où chaque virgule de votre contrat peut faire basculer votre rentabilité future. Dans ce contexte, l’accompagnement personnalisé devient une pierre angulaire pour transformer une intention d’achat en une réalité concrète.

Prêts immobiliers : l’énigme des taux d’intérêt stables en 2026 et ses illusions 📊

Le marché des prêts immobiliers s’est installé sur un plateau confortable en ce milieu d’année 2026, offrant une perspective de stabilité que beaucoup attendaient avec impatience. Avec un taux moyen stabilisé autour de 3,20 %, nous sommes désormais loin des montagnes russes que les emprunteurs ont pu connaître en 2023. Cette accalmie, bienvenue pour les ménages et les investisseurs, est le fruit d’une politique monétaire millimétrée par la Banque Centrale Européenne (BCE), qui a enfin réussi à dompter l’inflation sans étouffer la croissance économique. Pour de nombreux foyers, cette situation représente une véritable bouffée d’oxygène, permettant de faire des plans sur la comète sans craindre que la comète ne s’écrase sur leur budget le mois suivant. La visibilité retrouvée sur les taux est un atout indéniable pour la planification à long terme, élément crucial dans tout projet de financement immobilier.

Cependant, il est essentiel de ne pas se méprendre : cette stabilité est qualifiée de « fragile » par l’écrasante majorité des experts financiers. Pourquoi une telle prudence, même face à des chiffres rassurants ? La raison est simple : le moindre hoquet de l’économie mondiale, une résurgence inattendue de tensions géopolitiques ou même une dérive inflationniste imprévue, pourrait inciter les banques à remonter leurs barèmes pour protéger leurs marges. Les régulateurs et les institutions bancaires sont en alerte constante, scrutant les indicateurs macroéconomiques avec une vigilance accrue pour anticiper toute perturbation susceptible de menacer cette façade de sérénité. C’est une réalité que chaque emprunteur doit intégrer : la conjoncture actuelle, bien que favorable, repose sur un équilibre délicat.

Prenons l’exemple éloquent de la famille Martin, qui rêvait depuis plusieurs années d’acquérir une maison en périphérie lyonnaise. En 2024, ils étaient tétanisés par la hausse rapide et imprévisible des taux d’intérêt, repoussant leur projet de mois en mois. En 2026, ils ont enfin pu concrétiser leur rêve et signer leur offre de prêt. Mais ce qu’ils ont découvert, et qui est une leçon pour tous, c’est que le taux de 3,20 % n’est pas un droit acquis pour tous, c’est une récompense. Les banques ne prêtent plus à tout le monde au même prix. La différenciation se fait désormais sur la qualité intrinsèque du dossier, sur le montant de l’apport personnel et, surtout, sur la capacité avérée de l’emprunteur à gérer son budget sur le long terme.

Les Martin ont ainsi dû prouver, au-delà des chiffres bruts, que leur capacité de remboursement resterait intacte même en cas de hausse du coût de la vie ou d’imprévus. C’est ici que l’accompagnement personnalisé par des experts en conseil et accompagnement immobilier prend tout son sens. Pour naviguer dans ces eaux calmes mais profondes, où les critères d’évaluation sont de plus en plus sophistiqués, le conseil éclairé est indispensable. Un accompagnement professionnel permet de préparer un dossier irréprochable et de se présenter aux banques avec toutes les cartes en main, transformant une aspiration en une réalité palpable.

L’illusion de la facilité est sans doute le plus grand danger qui guette les emprunteurs en 2026. On pourrait être tenté de croire que, puisque les taux ne bougent plus, le temps presse moins pour se lancer. C’est tout le contraire ! Les fenêtres de tir sont précises et souvent plus courtes qu’il n’y paraît. Les établissements de crédit, bien que disposant de liquidités, sont devenus des orfèvres de la sélection. Ils scrutent votre endettement avec une loupe grossissante, analysant non seulement les ratios réglementaires, mais aussi la cohérence et la stabilité de vos finances. Si votre dossier n’est pas « propre » – comprenez sans découverts, sans crédits à la consommation inutiles et avec une gestion rigoureuse – le taux de 3,20 % se transformera vite en un refus poli ou, au mieux, en un taux bien moins avantageux. La stabilité précaire actuelle offre une visibilité inédite, c’est vrai, mais elle exige en retour une discipline de fer de la part des candidats à l’emprunt. C’est le prix à payer pour la sérénité financière, pour un projet solidement ancré dans la durée et à l’abri des risques financiers imprévus. 🧘♂️

La forteresse bancaire : naviguer entre exigences strictes et opportunités de financement immobilier 🏰

Derrière les sourires de façade des conseillers bancaires en 2026 se cache un algorithme de scoring d’une redoutable efficacité, transformant l’accès aux prêts immobiliers en une forme de sélection naturelle financière. Le Haut Conseil de la Stabilité Financière (HCSF) a maintenu ses règles strictes, rappelant l’impératif de ne pas dépasser 35 % d’endettement, assurance comprise. Mais en réalité, les banques vont bien au-delà de ce simple calcul arithmétique. Elles analysent désormais ce qu’elles appellent votre « comportement extra-financier ». Est-ce que vous épargnez régulièrement et avec constance ? Quel est votre reste à vivre réel, une fois toutes vos charges fixes et variables payées ? En 2026, la gestion de budget est devenue une compétence civique indispensable pour espérer devenir propriétaire, bien plus qu’une simple aptitude personnelle. Cette nouvelle approche vise à minimiser les risques financiers tant pour l’emprunteur que pour l’établissement prêteur, assurant ainsi une plus grande robustesse au système de financement immobilier.

Le point le plus brûlant qui continue de soulever des débats reste l’apport personnel. Finie l’époque, désormais lointaine, où il était envisageable d’emprunter à 110 % pour couvrir l’intégralité des frais de notaire et d’agence. Aujourd’hui, sans un apport de 10 % minimum du montant de l’acquisition (et souvent 20 % pour accéder aux meilleurs taux du marché), le projet risque de rester cantonné au stade du rêve. Cette exigence crée une tension palpable sur le marché immobilier, notamment pour les jeunes actifs ou ceux qui n’ont pas encore eu le temps de constituer une épargne significative. Cependant, pour ceux qui parviennent à franchir ces murailles, les conditions sont excellentes. Les banques, loin de rester passives, se livrent une guerre feutrée pour attirer les « bons profils », c’est-à-dire ceux qui présentent une situation financière stable et un dossier solide. Si vous avez un apport conséquent et une situation professionnelle pérenne, vous êtes en position de force pour négocier non seulement le taux, mais aussi les frais de dossier et les conditions d’assurance, optimisant ainsi l’ensemble de votre projet.

Une autre variable, plus récente, a fait irruption avec fracas dans les comités de crédit bancaires : le Diagnostic de Performance Énergétique (DPE). En 2026, un logement classé G ou F est perçu comme un paria, un actif potentiellement lourd à gérer. Les banques redoutent la dépréciation de ces biens sur le long terme et les coûts de rénovation énergétique substantiels qui pourraient mettre en péril la capacité de remboursement de l’emprunteur. À l’inverse, une « passoire thermique » que vous prévoyez de rénover peut devenir une opportunité si vous intégrez le prêt travaux dans votre montage global de financement immobilier. Cette stratégie est même encouragée par certains établissements, car elle contribue à la valorisation future du bien et à la réduction des risques financiers liés à l’obsolescence énergétique. Pour plus de détails sur les enjeux actuels du marché immobilier, vous pouvez consulter des analyses approfondies sur la relance du marché immobilier. 💎

Voici un petit récapitulatif des conditions que nous observons actuellement sur le marché pour vous aider à y voir plus clair et à mieux préparer votre dossier :

| Profil Emprunteur 👤 | Apport Requis 💰 | Taux Moyen (20 ans) 📈 | Verdict ⚖️ |

|---|---|---|---|

| Primo-accédant dynamique 🚀 | 10% – 15% | 3,35 % | Dossier solide nécessaire, potentiel d’accès avec un bon profil de revenus. |

| Investisseur aguerri 🏢 | 20% – 25% | 3,15 % | Excellente rentabilité, recherche d’actifs garantis, facilités de négociation. |

| Profil « Patrimonial » ⭐ | +30% | 2,95 % | Le tapis rouge est déroulé, conditions très favorables, optimisation du Taux Annuel Effectif Global. |

Comme vous pouvez le constater, la différence se joue sur votre capacité à rassurer le prêteur, à présenter un dossier qui minimise les risques financiers perçus. La stabilité financière n’est pas un concept abstrait ; c’est la somme de vos choix passés et de vos ambitions futures. Pour optimiser votre dossier et maximiser vos chances d’obtenir les meilleures conditions de prêts immobiliers, il est souvent judicieux d’utiliser des outils de simulation modernes. N’hésitez pas à vous rendre sur des plateformes dédiées pour accéder aux simulateurs SCPI et immobiliers afin de tester différents scénarios avant de prendre rendez-vous avec votre banquier. Une bonne préparation est la clé pour forcer les portes de la forteresse bancaire sans y laisser toutes ses plumes. 🗝️

Maîtriser sa capacité de remboursement : les clés d’une gestion budgétaire optimale pour vos prêts immobiliers 🔑

Emprunter en 2026 demande une agilité mentale et une rigueur que les générations précédentes n’avaient pas forcément besoin de mobiliser. La gestion de budget n’est plus une option facultative ; elle est le moteur même de votre projet de prêts immobiliers. Les banques, conscientes de la stabilité précaire du marché, apprécient désormais de voir des clients qui utilisent des applications de suivi financier, qui compartimentent leur épargne et qui ont une vision claire et anticipée de leurs flux financiers. C’est ce qu’on appelle la « santé financière préventive », une approche proactive qui rassure les prêteurs et réduit les risques financiers perçus. Avant même de franchir la porte d’une agence, vous devez être capable de justifier chaque ligne de votre relevé de compte. Un abonnement de streaming oublié ou des livraisons de repas trop fréquentes ? Cela peut sembler anecdotique pour certains, mais pour un analyste crédit, c’est le signe d’une gestion qui pourrait être plus rigoureuse et potentiellement source de difficultés pour votre capacité de remboursement future. La moindre irrégularité est scrutée, car elle peut être le symptôme d’une faiblesse plus profonde.

La règle d’or en 2026 est l’anticipation. Les meilleurs profils, ceux qui obtiennent les conditions les plus avantageuses pour leur financement immobilier, préparent leur achat immobilier douze mois à l’avance, parfois même plus. Durant cette période, ils soldent leurs petits crédits à la consommation, augmentent leur épargne de précaution avec une discipline exemplaire et stabilisent leurs revenus de manière à présenter une situation financière impeccable. C’est une véritable cure de détox financière, une période où chaque dépense est réfléchie et chaque euro économisé est un pas de plus vers l’objectif. Pourquoi une telle rigueur est-elle devenue indispensable ? Parce que le coût de la vie, malgré la stabilisation des taux d’intérêt, reste élevé, et les banques veulent être certaines que votre mensualité de crédit hypothécaire ne vous empêchera pas de vivre dignement et de faire face aux imprévus. La notion de « reste à vivre » est devenue plus importante que le simple taux d’endettement lui-même.

Si vous gagnez bien votre vie mais que vous dépensez tout sans épargner, vous êtes perçu comme un profil à risque, car la moindre variation des revenus pourrait compromettre vos engagements. À l’inverse, si vous gagnez moins mais que vous épargnez 20 % de vos revenus de manière constante, vous êtes considéré comme un champion de la gestion budgétaire. Votre comportement financier devient un actif en soi, un gage de fiabilité. 🏆

L’histoire de Sophie, une entrepreneuse dans la tech de 34 ans, illustre parfaitement cette tendance. Étant indépendante, elle partait avec un handicap aux yeux des banques traditionnelles, qui perçoivent souvent les revenus non-salariés comme plus instables. Sophie a passé un an à lisser ses revenus, à se verser un salaire régulier et à documenter méticuleusement la croissance constante de son entreprise. En 2026, grâce à cette préparation rigoureuse et à une présentation transparente de ses finances, elle a obtenu son prêt à un taux défiant toute concurrence. Son secret ? Elle a montré qu’elle maîtrisait ses risques financiers personnels avec la même acuité que ses risques professionnels. Elle a transformé sa faiblesse statutaire apparente en une force comportementale, prouvant sa capacité à gérer une situation complexe et à anticiper les défis. C’est cette intelligence financière que les prêteurs recherchent aujourd’hui pour assurer la pérennité des prêts immobiliers, et c’est un atout que tout emprunteur peut développer pour sécuriser son projet de vie sur le marché immobilier actuel. Une préparation minutieuse est la clé pour transformer la stabilité précaire en une opportunité solide.

Le fait de prouver une bonne gestion au quotidien, en montrant des comptes bancaires sans incidents et une épargne régulière, est devenu un critère de sélection prépondérant. Les banques veulent des clients qui comprennent leurs engagements et qui ont la discipline nécessaire pour les honorer sur des décennies. Cette tendance s’inscrit dans une volonté générale de sécuriser le système de financement immobilier face aux aléas économiques futurs. Ainsi, les conseils en gestion de patrimoine peuvent s’avérer précieux pour optimiser votre dossier et valoriser au mieux votre situation auprès des prêteurs. La rigueur paie, et la stabilité financière personnelle est le nouveau graal des emprunteurs. 💰

Assurance de prêt et SCPI : des leviers innovants face aux risques financiers du marché immobilier 📈

Si le taux nominal des prêts immobiliers semble relativement figé par la stabilité financière du marché en 2026, l’assurance emprunteur est, elle, un terrain où de réelles économies et optimisations peuvent être réalisées. C’est le levier de négociation caché, souvent sous-estimé par les emprunteurs. La concurrence entre les assureurs est devenue féroce, dynamisée par les lois de dérégulation successives qui ont libéralisé ce marché. Grâce à ces évolutions législatives, vous pouvez désormais changer d’assurance de prêt à tout moment, et non plus seulement à l’échéance annuelle. Cette flexibilité représente souvent une économie de plusieurs milliers d’euros sur la durée totale du prêt, une somme non négligeable qui impacte directement votre budget. Trop souvent, les acheteurs se concentrent uniquement sur le taux d’intérêt proposé par la banque, oubliant que le Taux Annuel Effectif Global (TAEG) inclut cette fameuse assurance, qui peut gonfler considérablement le coût total du crédit. Une bonne stratégie consiste à considérer l’assurance comme un élément à part entière du financement immobilier, et à ne pas hésiter à la mettre en concurrence. 🩺

N’ayez donc pas peur de faire jouer la concurrence. Une assurance déléguée, c’est-à-dire prise en dehors de votre banque, peut être deux à trois fois moins chère pour les profils jeunes, non-fumeurs et sans antécédents médicaux particuliers. C’est de l’argent directement réinjecté dans votre capacité de remboursement ou dans votre épargne de précaution. Au-delà du coût, c’est aussi une protection indispensable. En 2026, les garanties sont plus modulables et personnalisables : vous pouvez choisir une protection renforcée sur certains risques financiers spécifiques liés à votre métier (par exemple, des garanties pour des professions à risque) ou à votre mode de vie. C’est une gestion proactive du patrimoine qui commence dès la signature de l’offre de prêt, et qui permet de vous protéger, vous et votre famille, contre les aléas de la vie. Pour maximiser vos chances d’obtenir une assurance adaptée et compétitive, n’hésitez pas à vous renseigner sur les stratégies d’investissement.

Parfois, le parcours de l’accession directe à la propriété est semé d’embûches, ou tout simplement moins rentable pour certains profils d’investisseurs. C’est là que l’investissement collectif entre en scène et offre une alternative séduisante. En 2026, les SCPI (Sociétés Civiles de Placement Immobilier) sont devenues les stars de l’épargne française, attirant de plus en plus de capitaux. Pourquoi s’embêter avec les tracas de la gestion locative (travaux, locataires indélicats, fiscalité lourde) quand on peut acheter des parts de bureaux, de cliniques ou d’entrepôts logistiques gérés par des professionnels aguerris ? La « pierre-papier » offre une diversification que l’immobilier physique ne peut pas égaler, mutualisant les risques financiers sur un parc immobilier étendu et varié. Et le plus beau dans tout ça ? Vous pouvez toujours utiliser les prêts immobiliers pour financer vos parts de SCPI, bénéficiant ainsi de l’effet de levier du crédit. 🏢

L’effet de levier reste un moteur puissant de la création de richesse patrimoniale. En empruntant pour acheter des parts de SCPI, vous utilisez l’argent de la banque pour vous constituer un patrimoine dont les dividendes remboursent une partie de vos mensualités. C’est une stratégie redoutable dans un contexte de stabilité financière et de taux d’intérêt maîtrisés. En 2026, de nouvelles offres ont vu le jour, avec des rendements très attractifs. Par exemple, la SCPI Sofidynamic rendement 2025 a montré qu’il était possible d’aller chercher de la performance même dans un marché immobilier en mutation, grâce à l’agilité des gestionnaires qui investissent là où se trouve la croissance, que ce soit dans la santé, la logistique urbaine ou d’autres secteurs porteurs. La digitalisation a également simplifié les processus. On peut désormais souscrire ses parts en quelques clics et obtenir un financement immobilier dédié de manière quasi automatisée. Les banques sont rassurées par la mutualisation des risques financiers : si un locataire s’en va dans une SCPI qui possède 200 immeubles, l’impact est minime sur la rentabilité globale. Pour un particulier qui ne possède qu’un studio, c’est une catastrophe potentielle. C’est pourquoi le financement de parts de SCPI est souvent plus simple à obtenir que pour un investissement locatif classique, car ces actifs garantis sont intrinsèquement moins risqués pour les prêteurs. Pour les investisseurs plus ambitieux, regarder vers l’international est aussi une option judicieuse, comme le montre le projet Principal Inside crèche Texas, illustrant la mondialisation de l’immobilier collectif et ses opportunités.🌍

Cette approche permet aussi de répondre aux enjeux de société. En 2026, beaucoup d’épargnants veulent que leur argent ait du sens. Les SCPI labellisées ISR (Investissement Socialement Responsable) attirent de plus en plus de capitaux. Elles investissent dans la rénovation énergétique des bureaux, dans des infrastructures de santé de proximité ou dans des projets respectueux de l’environnement et du social. En utilisant un crédit pour financer ces actifs, vous participez à l’effort collectif tout en sécurisant votre futur. C’est une manière élégante de réconcilier profitabilité et éthique, le tout soutenu par un marché immobilier qui se réinvente sans cesse pour rester attractif et solide face aux crises. Pour en savoir plus sur les SCPI, consultez ce guide pour un investissement SCPI réussi.

Anticiper les défis et opportunités : sécuriser ses prêts immobiliers dans un marché en mutation 🔮

Naviguer dans les prêts immobiliers en 2026, c’est un peu comme piloter un voilier par temps calme : la stabilité précaire de la surface ne doit pas nous faire oublier les courants invisibles et les risques financiers qui couvent sous la surface. L’un des enjeux majeurs est la correction des prix dans certaines zones géographiques. Si les taux d’intérêt sont stables, les prix de l’immobilier dans les grandes métropoles subissent, quant à eux, une pression à la baisse, car la demande se déplace progressivement vers les villes moyennes. Pour un emprunteur, acheter au sommet d’une bulle immobilière est le plus grand danger. Imaginez devoir revendre votre bien dans trois ans alors qu’il a perdu 10 % de sa valeur : votre apport personnel s’évaporerait, compromettant l’équilibre de votre financement immobilier initial. Il est donc impératif d’analyser le marché avec clairvoyance et de ne pas se laisser aveugler par l’euphorie ambiante. 📉

C’est pourquoi l’emplacement est, plus que jamais, le critère numéro un, bien au-delà de la simple proximité des commodités. En 2026, on ne regarde plus seulement la proximité du métro ou des écoles, mais aussi l’exposition climatique du bien et sa connectivité numérique, qui sont devenues des facteurs déterminants pour la valorisation à long terme. Les banques intègrent ces nouveaux paramètres dans leur évaluation des dossiers de crédit hypothécaire. Un bien « résilient », c’est-à-dire situé dans une zone prometteuse et bien adaptée aux défis de demain, est un bien plus facile à financer. À l’inverse, une zone inondable, une ville en déclin industriel ou un quartier mal desservi verra les conditions d’emprunt se durcir drastiquement, car le risque financier associé est jugé trop élevé. L’intelligence territoriale est la nouvelle arme des investisseurs avisés. Il faut savoir lire entre les lignes des statistiques pour dénicher les pépites de demain, là où la stabilité financière sera la plus durable et où la variation des revenus locatifs sera la plus favorable. 📍

Enfin, n’oublions pas l’aspect social du crédit et les dispositifs d’aide à l’accession. En 2026, de nouveaux dispositifs d’aide ont vu le jour pour compenser la fin de l’argent « gratuit » et soutenir les ménages dans leur projet. Le Prêt à Taux Zéro (PTZ) a été réformé pour cibler encore plus précisément les zones tendues et encourager la rénovation lourde des logements, s’inscrivant dans la politique de transition énergétique. Savoir mixer ces aides publiques avec un prêt classique est un art qui peut faire économiser des dizaines de milliers d’euros sur la durée totale du prêt. Le crédit immobilier n’est plus un produit monolithique, c’est un assemblage sur mesure, un véritable puzzle financier. En combinant judicieusement un apport personnel solide, les aides d’État disponibles, un prêt bancaire adapté et une assurance optimisée, vous pouvez transformer un projet initialement fragile en une véritable forteresse patrimoniale. La clé est là : dans la finesse de l’exécution et la vision à long terme, pour protéger vos actifs garantis et assurer votre avenir. 🏗️

En résumé, l’année 2026 nous offre une fenêtre de tir exceptionnelle pour ceux qui sont prêts à s’investir sérieusement dans la préparation de leur dossier. La stabilité financière est là, mais elle ne profite qu’aux audacieux qui respectent les nouvelles règles du jeu. Le marché immobilier a changé, ses acteurs aussi, mais la pierre reste le socle de toute stratégie de richesse. Restez vigilants, restez informés, et surtout, ne sous-estimez jamais la puissance d’un dossier bien ficelé face à une banque qui ne demande qu’à être rassurée pour vous accompagner dans vos rêves les plus fous. La stabilité est peut-être fragile, mais elle est aussi une fondation magnifique pour construire votre avenir. ✨

Il est important de prendre RDV avec un conseiller financier avant tout investissement afin de valider la cohérence de votre projet avec votre situation personnelle. Prendre un RDV avec un conseiller

0 commentaires